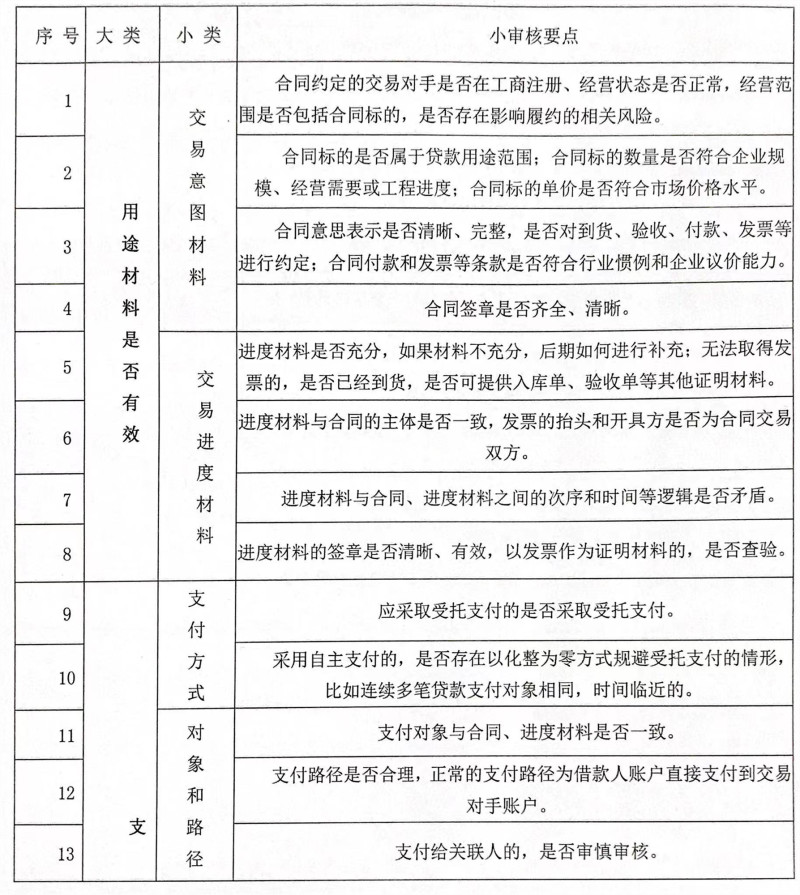

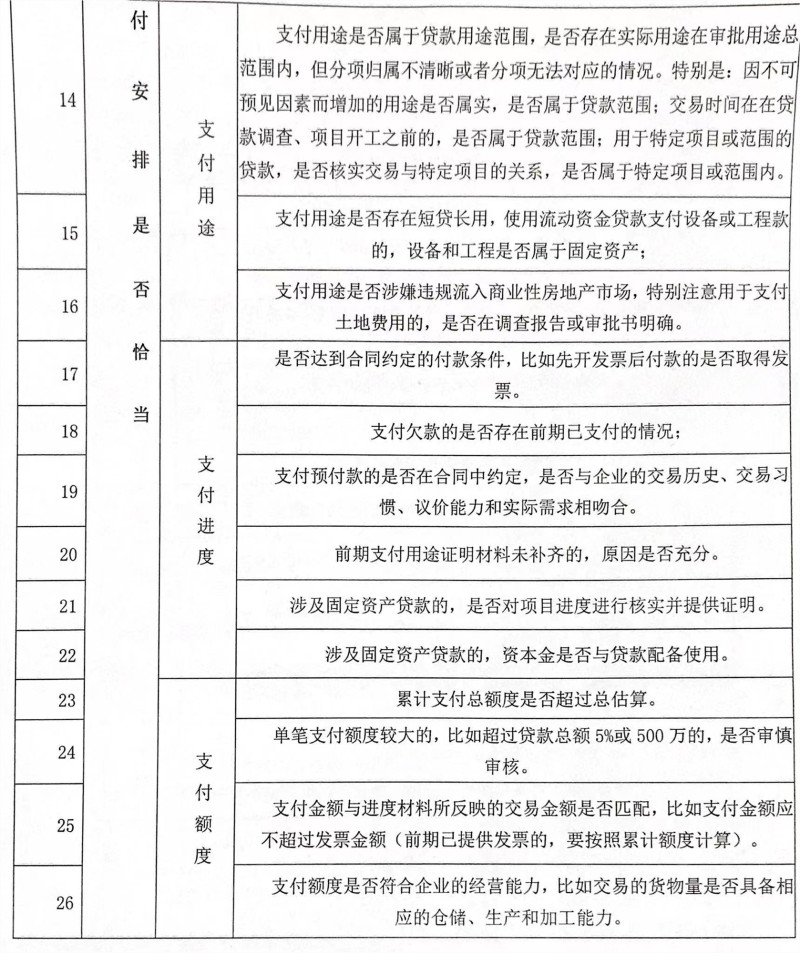

交易背景核实是银行贷款资金支付的核心,是防范贷款挤占挪用的重要手段。然而,由于交易背景自身的复杂性和银行作为第三方的信息不对称,银行进行交易背景核实的难度很大,本文从实际工作出发,对交易背景核实的基本方法进行简要总结。 一、交易背景核实定义 交易背景核实是依据交易过程中的证明材料和相关信息,对借款人的交易过程的真实性、支付意图的合理性进行审核判断的过程。 二、交易背景核实原则 (一)合理性原则。交易过程要符合企业市场环境、自身能力、工程进度和经营需求。 (二)有效性原则。交易过程中的证明材料真实有效、能够充分验证交易过程。 (三)一致性原则。交易过程中证明材料相互之间逻辑一致,支付意图与证明材料之间表述一致。 (四)控制性原则。对于支付风险较高的交易,要进行重点核实,并适当采取风险缓释措施。 三、交易背景核实步骤 交易背景核实包括信息收集、审核判断和补充改进三个步骤。 (一)信息收集。信息收集是交易背景核实的第一步,是交易背景核实的关键。 1.信息分类。交易信息是分析判断的依据。按照信息的载体划分,包括用途证明材料和辅助决策信息两类。 (1)用途证明材料。用途证明材料主要是交易过程中产生的能够反映交易用途的文本和票据,比如合同、发票、入库单、工程量清单和支付证书等“有形”信息。用途证明材料是资金支付的主要依据。 用途证明材料,按照其来源,可划分为四类。第一类为第三方票据,来源于比较权威的第三方,可靠性最高,包括货运凭证、货物保险、报关单、核销单、工程量清单等。第二类为税务发票,可靠性较高。税务发票来源于交易对手,且涉及到借款人财务成本。税务发票存在开具后作废和“红冲”的可能,可以通过在发票开具后,进行账务检查来提高发票的可靠性。第三类为合同,可靠性适中。合同具有较高的法律效力,来源于交易双方。合同存在交易双方串通作假的可能,可以通过同时提供招投标手续来增加合同的可靠性。第四类为其他交易双方票据,可靠性较低,包括入库单,款项收据、客户承诺等。证明材料的可靠性并不是固定不变的,比如,对于政府性质企业,内部流程比较完善,也可以提供内部审批流程作为依据。 (2)辅助决策信息。辅助决策信息主要是行业趋势、市场环境、交易习惯、议价能力、经营需求和工程进度等难于量化的“无形”信息。辅助决策信息虽然不体现在“有形材料”上,但却是交易背景核实的重要信息,是用途证明材料核实的基础。辅助决策信息的收集不在一朝一夕,在日常工作中就应注意对辅助决策信息的收集、积累和分析。 2.收集方式。为解决信息不对称的问题,应采取多种方式对信息进行收集: (1)现场调查和非现场调查。按照调查位置划分,包括现场调查或非现场调查。现场调查指通过深入借款人、交易对手或者其他交易涉及的场地所进行的调查。对于支付风险较高的贷款,尤其是固定资产贷款,应核实工程进度,在支付前宜进行现场调查。非现场调查指通过互联网、电话、扫描、信函(如询证函)等“足不出户”的方式所进行的调查。 (2)直接调查和间接调查。按照调查对象划分,包括直接调查和间接调查。直接调查指直接通过企业或其交易对手获取信息的方式,间接调查指通过互联网、政府部门、新闻媒体或其他第三方获取信息的方式。 (二)审核判断。审核判断是交易背景核实的核心,包括用途证明材料是否有效与支付安排是否恰当两部分。以下是交易背景核实审核要点的主要内容:

(三)补充改进。经审核判断后,对于支付意图合理的,直接进行资金支付。对于支付依据不充分、支付风险较高的,可采取必要的风险缓释措施,包括但不限于以下措施:

1.被动措施。通过获取其他信息或者加强支付后管理的方式提高支付的安全性。如:对于支付依据不充分的,可否提供其他证明材料;对于经营需求或工程进度存疑的,可否采取现场调查或间接调查的方式了解情况;对于交易预期存在不确定性的,可否由借款人或相关单位提供承诺;对于一次性额度较大的,可否适度缩小单次支付额度;对于一次性购入大批货物的,可否制定针对性的贷后管理措施。

2.主动措施。通过影响企业,从为企业降低风险的角度对企业的交易过程进行规范。比如:对于合同条款不健全的,可否提供修改建议;对于无法确定用途归属的,可否在合同上明确项目名称或在发票上填写备注;对于支付依据不充分、支付风险较高的,可否建议企业使用自有资金支付;对于预付款额度较大,可否营销交易对手到银行开户。通过以上措施主动提供规范交易信息达到化解自身风险的目的。

★文/ 农发行吉林省分行 姜夫 付忠峰